線上基金超市|產品總數 > 3,492

【安聯投信】AI題材仍是長趨勢持續看好2024 年台股

(本文章為安聯投信行銷資訊,2023年12月)

台股近期表現亮眼,投資信心回升下類股輪動,加上美股亮眼帶動整體市場。 展望後市,台股為結構性成長市場,儘管短期AI相關公司受到晶片不足影響, 但長期趨勢仍看好,加上市場預期Fed明年降息影響資金流向,也可望為台股帶來資金動能,持續看好2024年台股盤勢。

觀察產業面,AI題材仍是長期趨勢,國內外各大廠商仍持續挹注資源在相關研究發展上 。

然而AI晶片受限於先進封裝CoWoS產能不足,造成供應瓶頸,預計明年第二季才可望緩解,受到晶片不足影響,相關廠商出貨不如預期,短期在實質獲利營收面無法跟上市場期待。 預期AI伺服器委託設計代工廠(ODM)的數字可能在明年上半年才可望展現。

就投資操作而言,AI題材接下來可能較難再出現短期暴衝現象,因此布局採取不重押AI題材股,分散投資到半導體、傳產股等其他機會為宜,但AI重點持股依然保持,隨時觀察動態調整。

此外,受惠於AI帶動Amazon等美國雲端廠商為求差異化,積極布局自研晶片,台股的 IP(矽智財)/ASIC客製化晶片,可望快速成長,仍值得布局 。

近期中國高階手機廠商智慧型手機需求較預期佳,帶動手機相關供應鏈,個人電腦(PC)相關族群也有急單,記憶體漲價,趨勢可望延續到2024年第一季。

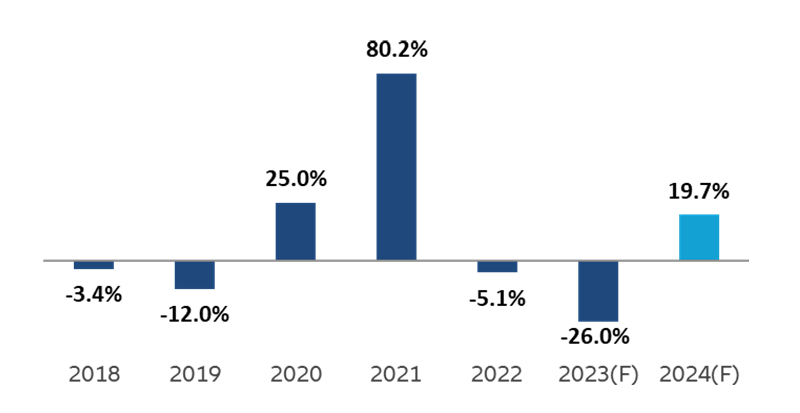

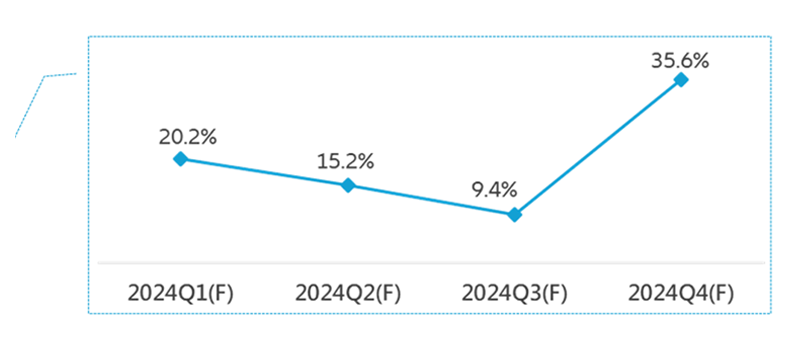

以科技各項應用端來看,預估2024年智慧型手機及PC市場將轉為正成長,分別為2.1%、4.5%,但是半導體、伺服器相關(涵蓋AI及傳統伺服器)預估將成長達17.8% 及37.3%,更值得留意。

展望明年,根據安聯台股投資團隊預估2024年整體企業獲利正成長約20%,有助於支撐盤勢。 以類股來看,預估2024年電子成長約25%、非金電成長17%。

資料來源: Bloomberg、安聯投信預估,資料日期: 2023/12/11

安聯台股基金目前持股約95%上下,偏重配置科技股。持續看好AI(人工智慧)、車用電子、雲端伺服器及高速傳輸的長期成長趨勢,科技股關注伺服器、半導體供應鏈及電動車相關族群,傳產股留意紡織製鞋、車電、零售及機電等。經理團隊仍將持續觀察產業脈動,動態調整投資組合。

| 台灣大壩基金 | 比重(%) |

| 半導體 | 44.3 |

| 電子零組件 | 15.2 |

| 電腦及週邊 | 11.8 |

| 通信網路 | 10.6 |

| 紡織纖維 | 4.3 |

| 其他電子 | 1.7 |

| 運動休閒 | 1.6 |

| 塑膠 | 1.3 |

| 光電 | 1.2 |

| 電機機械 | 1.0 |

| 航運 | 0.9 |

| 化學 | 0.7 |

| 現金 | 5.5 |

| 總持股 | 94.5 |

| 台灣科技基金 | 比重(%) |

| 半導體 | 49.5 |

| 電子零組件 | 19.8 |

| 電腦及週邊 | 14.4 |

| 通信網路 | 7.6 |

| 其他電子 | 2.0 |

| 運動休閒 | 1.1 |

| 光電 | 0.9 |

| 現金 | 4.7 |

| 總持股 | 95.3 |

| 台灣科技基金 | 比重(%) |

| 半導體 | 53.9 |

| 電子零組件 | 17.9 |

| 電腦及週邊 | 12.5 |

| 通信網路 | 8.5 |

| 運動休閒 | 0.8 |

| 電機機械 | 0.8 |

| 其他電子 | 0.3 |

| 現金 | 5.3 |

| 總持股 | 94.7 |

資料來源: 投信投顧公會、安聯投信整理; 資料日期: 2023/12/1

| 期間報酬率% | 今年以來 | 3個月 | 6個月 | 1年 | 2年 | 3年 | 5年 | 10年 |

| 安聯台灣科技 | 67.3% | 5.5% | 29.2% | 53.6% | 20.7% | 105.5% | 303.7% | 801.0% |

| 國內科技類基金平均 | 51.0% | 1.7% | 18.6% | 40.7% | 7.1% | 61.7% | 168.7% | 293.0% |

| 同類型基金排名 | 3/25 | 4/25 | 3/25 | 5/25 | 5/25 | 5/25 | 1/25 | 1/25 |

| 期間報酬率% | 今年以來 | 3個月 | 6個月 | 1年 | 2年 | 3年 | 5年 | 10年 |

| 安聯台灣大壩 | 51.7% | 2.3% | 24.0% | 43.8% | -3.5% | 63.9% | 207.1% | 490.6% |

| 同類型基金排名 | 21/82 | 32/82 | 12/82 | 18/82 | 59/82 | 21/82 | 10/82 | 2/82 |

| 安聯台灣智慧 | 54.2% | 4.7% | 21.0% | 46.3% | 7.5% | 80.4% | 275.6% | 614.7% |

| 同類型基金排名 | 16/82 | 16/82 | 19/82 | 14/82 | 32/82 | 10/82 | 4/82 | 1/82 |

| 國內一般股票基金平均 | 44.2% | 1.5% | 15.8% | 36.1% | 4.1% | 53.7% | 144.1% | 225.0% |

| 台股指數(含息) | 27.7% | 5.0% | 8.5% | 21.5% | 8.7% | 41.8% | 112.7% | 202.0% |

資料來源: Lipper、安聯投信整理、原幣計算; 資料日期: 2023/11/30

【安聯投信獨立經營管理】

投資涉及風險。投資的價值和收益可能會上升也可能下降,投資者可能無法收回全部投資本金。[*]過往表現不代表未來表現。本文屬於行銷溝通,僅基於提供資訊為目的。本文不構成購買、出售或持有任何有價證券的投資意見或推薦,也不應被視為出售要約或招攬購買任何有價證券之要約。本文中所表達的觀點和意見如有變更,恕不另行通知,這些觀點和意見是發行時本公司或其關係企業之觀點和意見。本文所使用之數據來自各種被認定為可靠的來源,但無法保證其正確性或完整性,本公司對於因使用這些數據而引起的任何直接或間接損失不承擔任何責任。不論形式為何,複製,發布,提取或傳輸本文內容都不被允許。本文所述之投資機會未考慮任何特定人士的特定投資目標、財務狀況、知識、經驗或特定需求,因此無法獲保證。投資人不能以本文取代其本身之判斷,且應完全為其投資及交易決定負責。股票趨於波動,且不提供固定的回報率。主動式管理之投資無法保證表現將超越大盤。商品投資可能受到整體市場變動、利率變動及其他因素的影響,如氣候、疾病、禁運及國際經濟及政治發展。貨幣涉及如信用、利率波動等風險,且可能對標的國家不同的經濟情況影響更為敏感。新興市場可能遭遇波動更大、流動性較差、透明度較差、監管較少及價值可能隨貨幣匯率而波動之情況。債券價格通常會隨著利率上升而下降。期限較長的債券所帶來的影響可能更大。債券市場投資存在風險,包含市場風險、利率風險、發行人風險、信用風險、通貨膨脹風險及流動性風險。大多數債券及債券策略的價值會受到利率變動之影響。債券價格通常會隨著利率上升而下降,期限較長的債券受到的影響可能更大。信用風險反映發行人及時償還利息或本金的能力-評級越低,違約風險越高。

中租證券投資顧問股份有限公司 版權所有